随着 2024 年度个人所得税综合所得汇算进入倒计时,许多尚未办理汇算的朋友们需要尽快行动起来。为帮助大家更好地了解汇算补税相关知识,小编整理了以下常见补税情形。

一、哪些人需要办理补税?

当纳税人在纳税年度内已预缴税额小于汇应算纳税额,并且不符合国务院规定的豁免补税汇算义务的情形(即综合所得年收入不超过 12 万元或者补税金额不超过 400 元),则应当办理汇算补税。简而言之,如果预缴税款不足以覆盖实际应纳税额,就有补税义务。

二、如何计算年度汇算应退或应补税额?

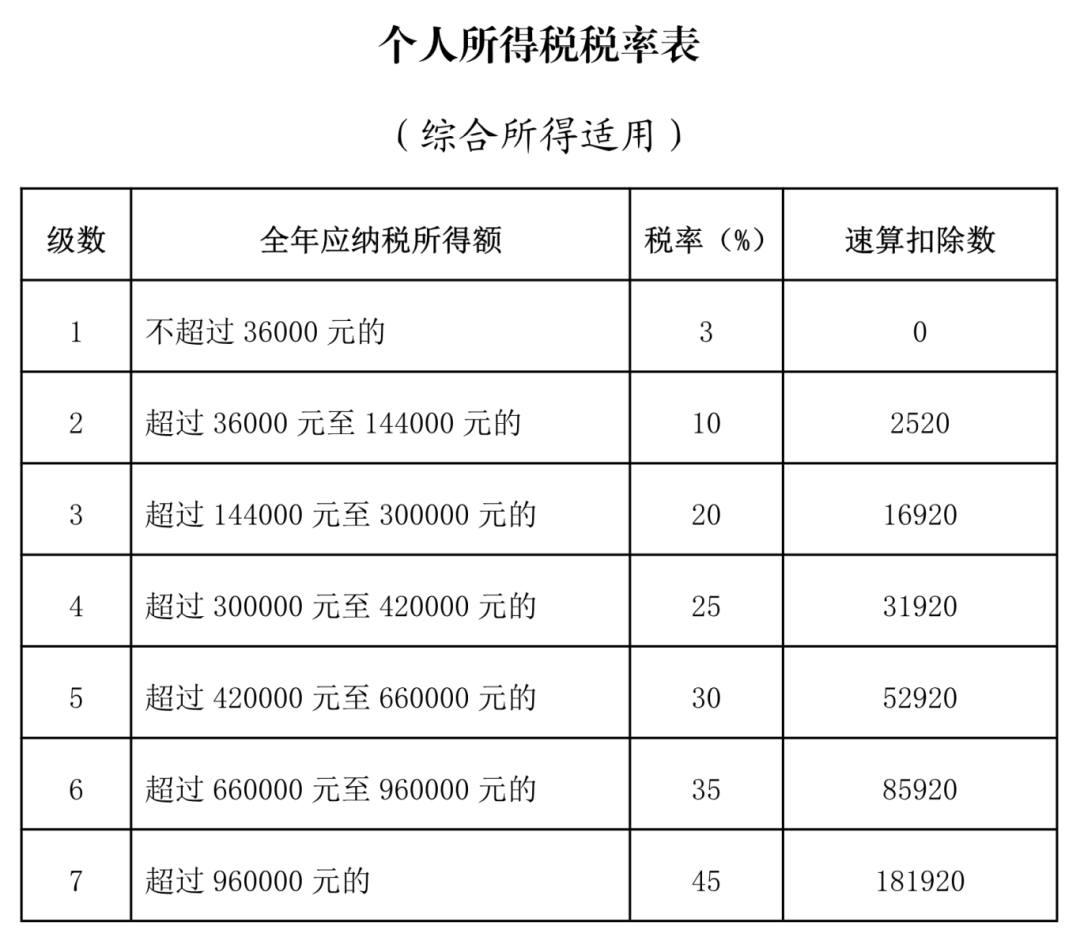

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-减免税额-2024年度已预缴税额

注意:综合所得是指工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得。

三、可能产生补税的常见情形

1.多单位任职重复扣除减除费用 :同时在两个以上单位任职受雇并领取工资薪金,预缴税款时每个单位都扣除了减除费用(5000 元 / 月),导致重复扣除,汇算时只能扣除一次,从而产生补税。

2.综合所得收入加总致税率升高 :除工资薪金外,还有劳务报酬、稿酬、特许权使用费等综合所得,各项收入加总后,汇算清缴适用税率高于预缴税率,致使补税。

3.年中换工作累计收入计算偏差 :年中更换任职单位,后一单位无法掌握之前收入,申报累计收入偏低,预缴税率偏低,而年度汇算时按全年收入计算,适用税率可能升高,需补税。

4.多笔年终奖单独计税问题 :有多笔年终奖,预缴时都选择了单独计税,但汇算清缴时只允许一笔年终奖单独计税,其他需并入综合所得,可能引发补税。

四、应办未办有什么后果?

依法如实办理汇算清缴是纳税人的法定义务。对于应办理汇算而未办理的纳税人,税务机关会采取一系列措施。首先会进行提示提醒、督促整改和约谈警示,并通过电子、书面等方式发送税务文书。若纳税人拒不整改或整改不彻底,税务机关将依法立案检查,除了加收滞纳金外,还可能处以罚款,并将纳税人纳入税收监管重点人员名单,对其未来 3 个纳税年度的申报情况加强审核。

在个税年度汇算的最后阶段,薪税保人力提醒各位纳税人务必重视这一年度税务大事。及时办理汇算,不仅是履行法定义务,更是对自己的经济利益负责。如果符合退税条件,尽早办理可以尽快获得退税;若存在补税情形,也应按时补缴,避免因逾期产生不必要的法律风险和经济损失,维护个人良好的纳税信用记录。