人力资源外包侧重于企业将人力资源管理的职能或流程委托给专业的人力资源管理公司。这些职能可能包括招聘、员工档案管理、办理落户手续、社保开户、工资发放和员工培训等,类似于人事代理服务。

则侧重于派遣公司的员工直接为用工单位提供劳务服务。派遣公司负责招聘和管理这些员工,并承担相应的雇主责任。

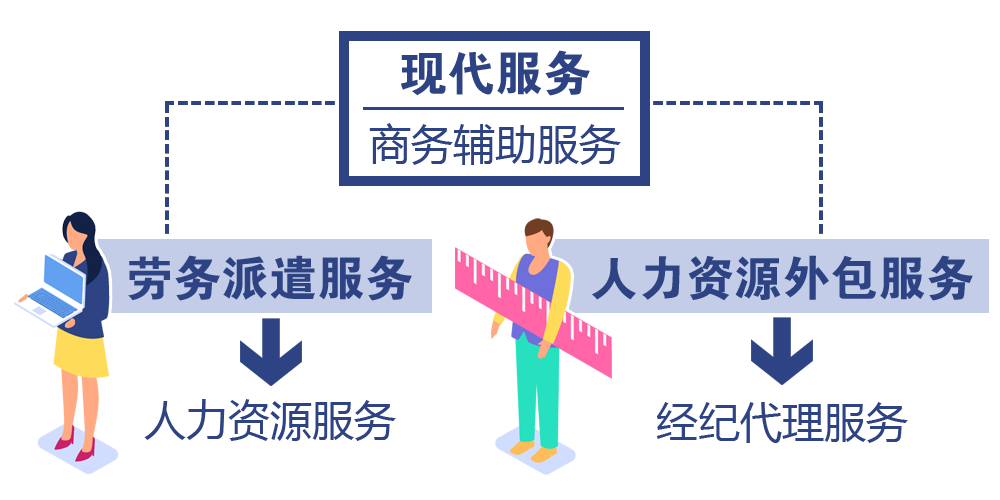

人力资源外包与劳务派遣在增值税处理上存在显著差异,这主要体现在开票税目和计税方式上。

一、开票税目

劳务派遣服务的开票税目为“现代服务——商务辅助服务——人力资源服务”。劳务派遣公司提供的服务主要是派遣员工的劳务服务,强调的是派遣员工的工作执行。

人力资源外包服务的开票税目则为“现代服务——商务辅助服务——经纪代理服务”。人力资源外包侧重于人力资源事务的委托办理,如招聘、培训、薪酬福利管理等。

二、增值税计税方式

对于劳务派遣服务,纳税人可以选择全额计算销项税额,也可以选择差额计算销项税额。如果选择差额纳税,纳税人向用工单位收取用于支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,但可以开具普通发票。如果纳税人未选择按差额纳税,即一般纳税人选择一般计税方法,小规模纳税人选择按3%征收率计税,则可以全额开具专用发票。

对于人力资源外包服务,纳税人只能选择差额计算销项税额。无论纳税人是否选择差额征收,其向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,均不得开具增值税专用发票,可以开具普通发票。

一般纳税人提供人力资源外包服务可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

小规模纳税人提供人力资源外包服务按照经纪代理服务缴纳增值税,适用3%的征收率。

注意:选择一般计税的小规模纳税人,还可根据现行增值税优惠政策,自2023年1月1日至2027年12月31日,享受增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税的优惠。

三、开票模式

劳务派遣的开票模式有三种。

全额开票:按全部价款和价外费用全额开票,一般纳税人适用6%的税率,小规模纳税人适用3%的征收率。

差额开票:按扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额差额开票,一般纳税人和小规模纳税人均适用5%的征收率。

免税普票+服务费专(普)票:代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金的费用开具免税普通发票,服务费开具专用发票或普通发票,均适用5%的征收率。

人力资源外包的开票模式则较为单一,通常只能按差额纳税方式进行纳税,即通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

总结来说,人力资源外包和劳务派遣在增值税的开票税目和计税方式上有着本质的区别,企业在进行税务处理时应根据服务的具体性质选择合适的开票和计税方式。

目前可提供、、劳务派遣、、、新业态用工、等专业全风控保障的人力资源服务解决方案。咨询四川省资源服务有限公司“在线客服QQ:860045838”或致电400-028-2820了解更多。